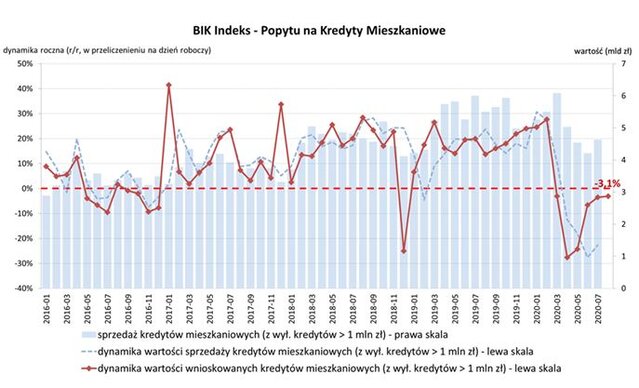

Wartość BIK Indeksu – Popytu na Kredyty Mieszkaniowe (BIK Indeks – PKM) informuje o rocznej dynamice wartości wnioskowanych kredytów mieszkaniowych. Kolejny, ósmy w tym roku odczyt Indeksu wyniósł -3,1%, co oznacza, że w sierpniu 2020 r., w przeliczeniu na dzień roboczy, banki i SKOK-i przesłały do BIK zapytania o kredyty mieszkaniowe na kwotę niższą o 3,1% w porównaniu z sierpniem 2019 r.

W sierpniu 2020 r. o kredyt mieszkaniowy wnioskowało łącznie 32,66 tys. klientów w porównaniu do 35,07 tys. rok wcześniej – jest to spadek o -6,8%. W porównaniu do lipca 2020 r. liczba wnioskujących również spadła o 15,7%, zaś w stosunku do minimum z kwietnia 2020 r. wzrosła o 17,4%. Średnia kwota wnioskowanego kredytu mieszkaniowego w sierpniu br. wyniosła 290,00 tys. zł i była o 4% wyższa niż w sierpniu 2019 r. W porównaniu do kwietnia 2020 r. (gdy była najwyższa) średnia kwota kredytu była niższa o (-4,0%).

– Na wartość Indeksu negatywnie wpłynął spadek liczby wnioskodawców, pozytywnie natomiast wzrost średniej kwoty wnioskowanego kredytu. Sierpniowy odczyt Indeksu, pomimo, że nadal jest ujemny i daleko mu do odczytu lutowego br. (+27,6%), który zakończył wzrostowy trend popytu na kredyty mieszkaniowe, jest już kolejnym po czerwcu oraz lipcu wskazaniem odbudowy popytu (ujęcie wartościowe) na rynku kredytów mieszkaniowych. Otwartym pytaniem pozostaje, na jak długo. Na razie mamy swoisty rollercoaster: w styczniu kontynuowana hossa z 2019 r., w lutym – euforia, w marcu w pierwszej połowie optymizm, w drugiej połowie niepewność, w kwietniu – głęboka depresja, w maju lekka poprawa, w czerwcu wyraźna poprawa, oraz stabilizacja w miesiącach wakacyjnych lipcu i sierpniu. Nadal jednak jest prawdopodobny scenariusz drugiej fazy pandemii na jesieni, który znów może negatywnie wpłynąć na popyt na kredyty mieszkaniowe – mówi prof. Waldemar Rogowski, Główny Analityk Biura Informacji Kredytowej.

– Trzeba również pamiętać, że Indeks wskazuje jedynie na odbudowę strony popytowej i tylko w wymiarze wartościowym rynku kredytów mieszkaniowych. Warto zwrócić uwagę na wzrost średniej kwoty wnioskowanego kredytu i to przy wyższych wymaganiach co do wkładu własnego (spadek poziomu lewarowania). Oznacza to, że kredytowane są droższe nieruchomości. Na wartość nieruchomości wpływają dwa elementy: cena oraz wielkość nieruchomości. Ceny nieruchomości na rynku pierwotnym zachowują się w sposób zróżnicowany: są lokalizacje gdzie ceny spadają (Gdańsk, Kraków, Szczecin), w innych rejonach ceny są stabilne (Warszawa), ale występują też miejsca, gdzie ceny wzrosły (Wrocław, Katowice, Poznań, Lublin). Kredytowane mogą być więc większe, a tym samym finalnie droższe nieruchomości. Ponadto należy mieć na uwadze, że wartość akcji kredytowej determinowana jest również polityką kredytową banków. Nadal obecnie mamy politykę konserwatywną, co powoduje spadek poziomu akceptacji wniosków kredytowych. Dlatego też w miarę optymistyczne odczyty poziomu popytu na kredyty mieszkaniowe nie oznaczają, że nastąpi również wzrost akcji kredytowej. Chociaż banki zapowiadają, że zaczną luzować politykę kredytową – dodaje prof. Rogowski.

https://media.bik.pl/informacje-prasowe/563036/bik-indeks-popytu-na-kredyty-mieszkaniowe-wyniosl-w-sierpniu-2020-r-3-1

Zobacz także:

BIK Indeks – Popytu na Kredyty Mieszkaniowe wyniósł w lipcu 2020 r. (-3,5%)

BIK Indeks – Popytu na Kredyty Mieszkaniowe wyniósł w lipcu 2020 r. (-3,5%) BIK Indeks – Popytu na Kredyty Mieszkaniowe wyniósł w lipcu 2019 r. (+19,9%)

BIK Indeks – Popytu na Kredyty Mieszkaniowe wyniósł w lipcu 2019 r. (+19,9%) BIK Indeks – Popytu na Kredyty Mieszkaniowe wyniósł w czerwcu 2019 r. (+19,6%)

BIK Indeks – Popytu na Kredyty Mieszkaniowe wyniósł w czerwcu 2019 r. (+19,6%) Klienci Alior Banku coraz chętniej sięgają po karty kredytowe

Klienci Alior Banku coraz chętniej sięgają po karty kredytowe Coraz mniej placówek bankowych

Coraz mniej placówek bankowych Popytu na Kredyty Mieszkaniowe wyniósł w grudniu 2018 r. – 24,9%

Popytu na Kredyty Mieszkaniowe wyniósł w grudniu 2018 r. – 24,9% Newsletter kredytowy BIK – najnowsze dane o sprzedaży kredytów w Polsce

Newsletter kredytowy BIK – najnowsze dane o sprzedaży kredytów w Polsce Pożyczka samochodowa alternatywą dla leasingu?

Pożyczka samochodowa alternatywą dla leasingu?